Стало известно, сколько лет россияне платят за ипотеку

Фото: mk.ru

Фото: mk.ru

В начале 2025 года в России начали действовать новые стандарты ипотечного кредитования. Их разработал Центральный банк Российской Федерации. В новых стандартах ЦБ ограничил максимальный срок ипотеки до 30 лет. Теперь даже те, кто берет ипотеку в 18-20 лет не смогут увеличить срок кредитования свыше 30 лет, чтобы снизить ежемесячный платеж. В прошлом молодые люди часто заключали ипотечные договоры на длительный срок, чтобы уменьшить платеж за жилье. Это помогало снизить финансовую нагрузку и увеличить шансы на одобрение ипотеки. Для людей старше 65–70 лет ограничения на срок ипотеки действовали и раньше.

Как выгодно взять ипотеку в 2025 году? (Видео: Светлана Наумова / Всё о недвижимости @svetlana_nedvizka)

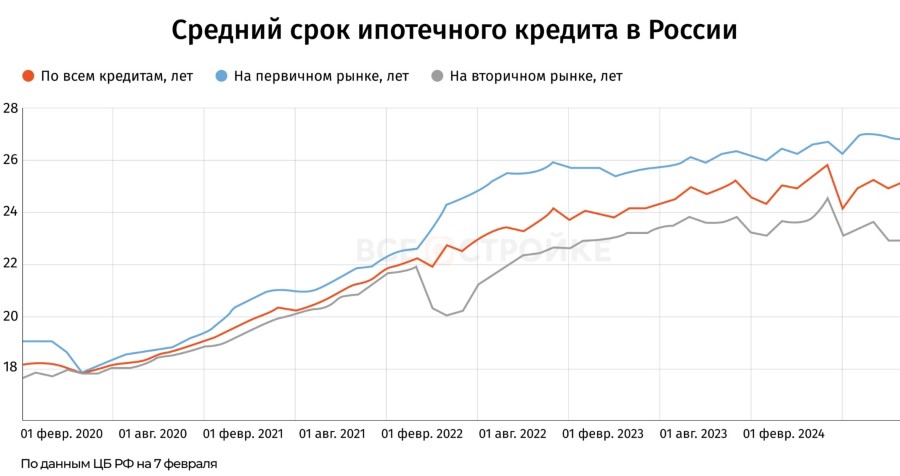

По информации Центрального банка России на октябрь 2024 года средний срок ипотечного кредитования составил 24 года и 11 месяцев. Сейчас нет предпосылок для того, что платежеспособный спрос россиян резко увеличился. Поэтому эксперты ЦБ прогнозируют, что средний срок ипотеки в России в 2025 году вырастет до 26–27 лет. Уже в конце 2024 года проявилась тенденция к росту срока ипотеки в России. По итогам прошлого года средний срок ипотеки в России за 12 месяцев вырос на 7 лет и приблизился к 30 годам.

Эти серьезные изменения говорят о том, что и банки, и заемщики поменяли стратегию кредитования. Таким образом рынок адаптировался к изменчивым экономическим условиям. Рост срока ипотеки помогает снизить ежемесячный платеж и делает кредиты более доступными для россиян. Однако это приводит к росту переплаты по процентам.

«Средний чек ипотеки, оформленной через «Банки.ру», снизился на 4% за год и составил 4,3 миллиона рублей по итогам 2024 года. Пиковое значение в 4,5 миллиона рублей было зафиксировано в ноябре. Это указывает на некоторое снижение стоимости приобретаемого жилья или на изменение структуры запросов. Структура запрошенных сумм ипотеки практически не изменилась за год. Наиболее популярный диапазон – от 1 до 3 миллионов рублей», — рассказали в пресс-службе «Банки.ру».

Кредитор добавил, что доля запросов на суммы более 6 миллионов рублей снизилась с 17% в 2023 году до 14% в 2024 году. При этом средний первоначальный взнос вырос с 25% до 28% от цены жилья.

Это говорит о росте требований к платежеспособности заемщиков. Кстати, и средний доход заемщиков увеличился на 29% по сравнению с 2023 годом. Теперь он составляет 165 тысяч рублей. Можно говорить о том, что платежеспособность россиян, которые подают заявки на ипотеку, выросла. При этом само число заявок за 2024 год снизилось на 49% по сравнению с 2023 годом. Заемщики стали более осторожными, а требования банков к кредитной истории стали выше.

«Наметилась тенденция к росту сроков ипотеки и повышению требований к платежеспособности заемщиков. Несмотря на снижение среднего чека и сокращение количества заявок, рост среднего дохода заемщиков указывает на потенциал для дальнейшего развития ипотечного рынка», — об этом свидетельствуют данные «Банки.ру».

Что касается среднего платежа за ипотеку в России, в 2020–2025 годах он составил около 20-25 тысяч рублей. По мнению «Банки.ру», это говорит о предельном уровне долговой нагрузки, доступной большинству россиян.

Чтобы спрогнозировать дальнейшего развития ипотечного рынка, необходимо учитывать высокую инфляцию и изменение экономической ситуации. Высокий уровень инфляции может снизить реальную стоимость жилья, если сроки выплат будут продлеваться.

Также читайте статью про ипотеку и технологии. Наш эксперт Олег Комлик рассказал, каким видит будущее кредитования

Подписывайтесь на наш Тg-канал Журнал ТотДом: https://t.me/journal_totdom

Рекомендуем

График изменения цен на квартиры за 1м2

Подробнее

Ва

Ан